Webcampista.com

mucho más que un foro

Webcampista.com

mucho más que un foro

Estás utilizando un navegador obsoleto. Puede que este u otros sitios no se muestren correctamente.

Debes actualizarlo o utilizar un navegador alternativo.

Debes actualizarlo o utilizar un navegador alternativo.

¿Esto se desinfla?

- Iniciador del tema meteosee

- Fecha de inicio

Gerard68, no solo no me molesta, es que tu comentario me ha venido al pelo para ilustrar lo que llevo diciendo un buen rato. Hay ciertas cosas que van en la condición humana y que se repiten sistemáticamente allá donde vayas. Y ha ocurrido así en el pasado y así seguirá pasando en el futuro.

El refranero popular nos deja abundante testimonio de ello: “ver la paja en el ojo ajeno y no ver la viga en el propio”, “dijo el asno al mulo, apártate orejudo!” y tantos otros que destacan la condescendencia que con juzgamos nuestros propios actos y el rigor con el que lo hacemos para los actos ajenos.

No te conozco y no dudo que seas un ciudadano ejemplar, simplemente tu intervención me vino “como anillo al dedo” para “poner el dedo en la llaga” de la conducta que todos (y yo el primero y mayor de todos los pecadores) tenemos en determinadas situaciones.

¿O crees (creéis) que disfruto con el olor a orines? Me molesta como al que más, pero no me creo mejor que nadie y si mi subconsciente me lo permite, intento evitar juzgar hechos que no conozco.

El refranero popular nos deja abundante testimonio de ello: “ver la paja en el ojo ajeno y no ver la viga en el propio”, “dijo el asno al mulo, apártate orejudo!” y tantos otros que destacan la condescendencia que con juzgamos nuestros propios actos y el rigor con el que lo hacemos para los actos ajenos.

No te conozco y no dudo que seas un ciudadano ejemplar, simplemente tu intervención me vino “como anillo al dedo” para “poner el dedo en la llaga” de la conducta que todos (y yo el primero y mayor de todos los pecadores) tenemos en determinadas situaciones.

¿O crees (creéis) que disfruto con el olor a orines? Me molesta como al que más, pero no me creo mejor que nadie y si mi subconsciente me lo permite, intento evitar juzgar hechos que no conozco.

jose su

Participativ@

El tema del baño se soluciona fácilmente con un potty portátil, yo tengo furgoneta y así lo hacemos , el problema es vehículosuy pequeños en los que no cabe el potty, pero vamos que en casi cualquier vehículo puedes poner un potty portátil químico o incluso uno plegable y usar una bolsa y luego al contenedor.

El tema de las duchas es más complicado hacerlo legalmente si el vehículo es muy pequeño pero ya con una voksvaguen o similar que no tienen dicha si que hay soluciones para ducharte dentro

El problema es si ya te vas a algo más pequeño tipo berlingo o incluso turismos en los que ya es materialmente imposible hacerlo legalmente .

Yo me muevo mucho con la furgo y estoy en muchas áreas y fuera de áreas en sitios donde no está prohibido y he visto de todo pero también te vas a sitios turísticos donde van domingueros y no firgoneteros y está todo lleno de papeles y cagadas que creo que esos son los que más ensucian el entorno no los de las forgonetas con un colchón detrás

El tema de las duchas es más complicado hacerlo legalmente si el vehículo es muy pequeño pero ya con una voksvaguen o similar que no tienen dicha si que hay soluciones para ducharte dentro

El problema es si ya te vas a algo más pequeño tipo berlingo o incluso turismos en los que ya es materialmente imposible hacerlo legalmente .

Yo me muevo mucho con la furgo y estoy en muchas áreas y fuera de áreas en sitios donde no está prohibido y he visto de todo pero también te vas a sitios turísticos donde van domingueros y no firgoneteros y está todo lleno de papeles y cagadas que creo que esos son los que más ensucian el entorno no los de las forgonetas con un colchón detrás

eco

locuaz

Yo vi una pareja con una furgoneta muy bien camperizada por ellos que como vàter usaban dos cubos, uno para mear y el otro para “la gran commissión” como dicen los franceses. El cubito de mear simplemente usando lo como orinal y el otro con una bolsa biodegradable para residuos organicos en la que ponian serrin, luego la echaban al contenedor de lo organico.

Carlos

Ơη ךђе Ŗοαď Дgαıη

Hace mucho más de una década pero recuerdo perfectamente un hilo en el que alguien nos presentó la camperización de un Renault 21 berlina y en el que aparte de poder comer dentro, y lo que no es comer, con un ingenioso método para calentar el agua en el motor y una funda impermeable estilo saco de dormir, se podía incluso duchar en el asiento del acompañante.

Y hasta me suena que lo tenía todo homologado.

Joer, si alguien lo pudiera encontrar sería chulo de recordar de nuevo.

Y hasta me suena que lo tenía todo homologado.

Joer, si alguien lo pudiera encontrar sería chulo de recordar de nuevo.

dakota

uno que pasaba por aqui...

esto?

de hilo, añado pantallazo que versa sobre el tema derivado:

de hilo, añado pantallazo que versa sobre el tema derivado:

7oni s1

Participativ@

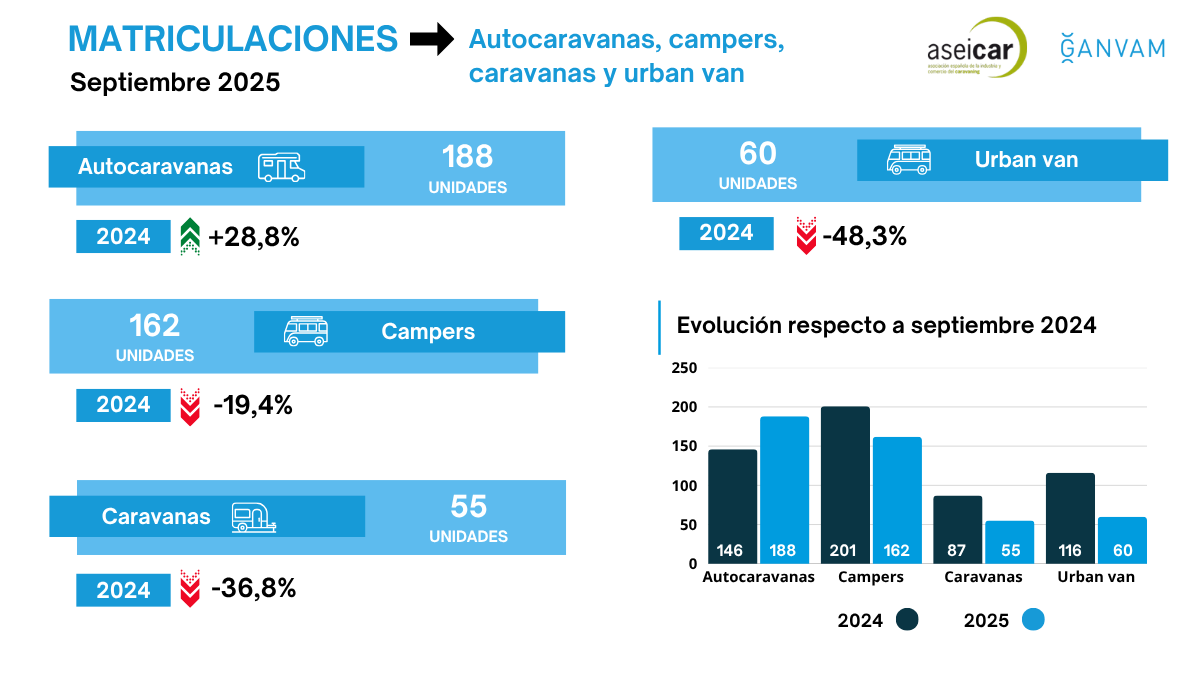

ahí tenéis matriculaciones de septiembre , subiendo y en Autocas una pasada.

encaravana.com

encaravana.com

Matriculaciones de vehículos de acampada en España setiembre 2025

Matriculaciones de vehículos de acampada durante el pasado mes de septiembre de 2025: 708 en total, 57 más que en septiembre de 2024

encaravana.com

Carlos

Ơη ךђе Ŗοαď Дgαıη

No sé de dónde han sacado esos datos.

En la propia web de Aseicar que comparan cifras interanuales, lo que es en venta de vehículo nuevo no veo tanto optimismo y los datos de ocasión son del global de transacciones (particulares incluidos) y que la DGT les cede para las estadísticas, por lo que analizando los números detenidamente, lo que si parece desinflarse es la entrada de nuevos aficionados con su primera caravana si se suman y restan cifras en las dos modalidades.

aseicar.org

aseicar.org

En la propia web de Aseicar que comparan cifras interanuales, lo que es en venta de vehículo nuevo no veo tanto optimismo y los datos de ocasión son del global de transacciones (particulares incluidos) y que la DGT les cede para las estadísticas, por lo que analizando los números detenidamente, lo que si parece desinflarse es la entrada de nuevos aficionados con su primera caravana si se suman y restan cifras en las dos modalidades.

SE MANTIENEN LAS MATRICULACIONES DE AUTOCARAVANAS Y CAMPERS NUEVAS EN SEPTIEMBRE A POCOS DÍAS DE QUE ARRANQUE EL SALÓN INTERNACIONAL DEL CARAVANING DE BARCELONA - Aseicar

Según datos de la Asociación Española de la Industria y Comercio del Caravaning (ASEICAR), durante el pasado mes de septiembre de 2025 se vendieron un total de 350 autocaravanas y campers nuevas, lo que supone un mínimo aumento del 1% respecto al mismo mes de 2024 (347). Sin embargo, las...

aseicar.org

7oni s1

Participativ@

Pues mi articulo lo compara con agosto y hay una tabla con las ventas anuales y veras que básicamente dice lo mismo que el tuyo. y esta basado en la misma asociación Aseicar. No entro a valorar si puede tener algún fallo o errata , tu articulo veo que la comparación es anual , septiembre 2024-2025.

Carlos

Ơη ךђе Ŗοαď Дgαıη

No es un error. Es una manera diferente de dar los datos.

Esa web lo suma todo; matriculaciones de particulares, de alquiler, (que lógicamente en meses que toque renovaciones de flotas de ACs por renting alterarán significativamente los datos) y rematriculaciones de vehiculos usados de fuera del país.

En la oficial de Aseicar dan los números por separado, por lo que si analizamos lo que es la venta de caravanas se puede comparar de otras tablas que nuevas 'de trinqui' estrictamente, han pasado de las 45 en agosto y 87 en septiembre del año pasado a las 50, 55 del mismo periodo en este 2025 por lo que es un dato significativo sin duda.

Esperemos que el efecto del Salón bianual se note para bien en los gráficos de los próximos meses.

Esa web lo suma todo; matriculaciones de particulares, de alquiler, (que lógicamente en meses que toque renovaciones de flotas de ACs por renting alterarán significativamente los datos) y rematriculaciones de vehiculos usados de fuera del país.

En la oficial de Aseicar dan los números por separado, por lo que si analizamos lo que es la venta de caravanas se puede comparar de otras tablas que nuevas 'de trinqui' estrictamente, han pasado de las 45 en agosto y 87 en septiembre del año pasado a las 50, 55 del mismo periodo en este 2025 por lo que es un dato significativo sin duda.

Esperemos que el efecto del Salón bianual se note para bien en los gráficos de los próximos meses.

PibeTp

timid@

Ese es pero ya estoy dudando si lo contó aquí con otro nick y que a lo mejor estaba en la anterior versión de webcampista o fue en ese foro donde lo vi. Lo que si recuerdo son las fotos y ahí yo por lo menos no las puedo ver.

¡Hasta caja fuerte! Menudo artista.

El PDF con el brico completo (fotos incluidas):

Archivos adjuntos

Carlos

Ơη ךђе Ŗοαď Дgαıη

El PDF con el brico completo (fotos incluidas):

Muchas gracias.

Un auténtico genio.

Imagino que ese coche ya no circulará pero es digno de estar en algún museo o exposición.

Runner776

timid@

Supongo que es época de no comprar... antes de verano la gente va como loca por comprar algo para ir de camping, entonces crecerá... esto no peta.

Carlos

Ơη ךђе Ŗοαď Дgαıη

Supongo que es época de no comprar... antes de verano la gente va como loca por comprar algo para ir de camping, entonces crecerá... esto no peta.

Son datos objetivos comparando con el mismo mes del año pasado.

Los 'subjetivos' son difíciles de cuantificar...

PibeTp

timid@

Lo que se traduce en que sigue aumentando el número de aficionados al campismo sobre ruedas, pero escalando hacia abajo en poder adquisitivo. Lo cual no es nuevo, primero entran los que tienen mucha pasta, luego los que financian, y finalmente los que para encontrar dinero en la cartera tenemos que usar una linterna xDEn concreto, las matriculaciones de caravanas descendieron un 49,5 %, hasta las 55 unidades en octubre.

Frente a este descenso de matriculaciones de este tipo de vehículos nuevos, el mercado de segunda mano creció un 9,2 % hasta las 2.217 unidades. Las ventas de caravanas de ocasión repuntaron un 4,9 %, hasta las 619 unidades.

Es curioso la enorme diferencia entre compraventas de caravanas nuevas frente a usadas (55 vs 619 unidades).

Carlos

Ơη ךђе Ŗοαď Дgαıη

CAMBIO DE TENDENCIA EN EL SECTOR CARAVANING EN 2025:

LAS MATRICULACIONES DE AUTOCARAVANAS NUEVAS AUMENTAN MIENTRAS QUE LAS CAMPERS FRENAN SU AUGE

LAS MATRICULACIONES DE AUTOCARAVANAS NUEVAS AUMENTAN MIENTRAS QUE LAS CAMPERS FRENAN SU AUGE

El sector del caravaning, como buena parte de la automoción, se mueve por tendencias y ciclos en sus ventas. Si durante los últimos 3 años, la irrupción de los campers provocó una ligera caída en las ventas de autocaravanas nuevas, en 2025 la tendencia se ha invertido y son de nuevo las autocaravanas, las que marcan el ritmo del sector. Según datos de la Asociación Española de la Industria y Comercio del Caravaning (ASEICAR), facilitados por la Dirección General de Tráfico (DGT), durante el 2025 se matricularon 6.067 autocaravanas y campers nuevas, un 6% menos que en 2024. Analizando los datos se observa claramente que ese mínimo descenso se debe al frenazo en las ventas de campers, que caen casi un 29% pasando de 3.377 en 2024 a 2.400 el año pasado, destacando la caída en las matriculaciones de los campers tipo urban van*, que fueron los verdaderos triunfadores del año 2024. (*Urban van: furgonetas pequeñas para uso diario con menores dimensiones, equipamientos y confort que los campers).

Sin embargo, las autocaravanas superan las cifras de los últimos 3 años, repuntando casi un 19% (de 3.082 a 3.667), debido al esfuerzo realizado por fabricantes y concesionarios para ajustar los precios que se elevaron en los últimos años.

Además, es de destacar que este crecimiento se produce a pesar de una ligera bajada en las matriculaciones de autocaravanas destinadas al alquiler, siendo los particulares los que permiten este incremento.

En total, durante 2025 se matricularon 7.146 vehículos caravaning entre autocaravanas, campers y caravanas lo que supone una media de casi 20 vehículos diarios: más de 10 autocaravanas al día, 6,5 campers y casi 3 caravanas diarias.

Desgraciadamente son las caravanas, dentro de los vehículos destinados al caravaning, las que continúan su pronunciado descenso en las matriculaciones nuevas, no logrando revertir su crisis estructural.

Respecto a los vehículos de 2ª mano de origen nacional y también procedentes de otros países europeos, se aprecia un nuevo crecimiento respecto a 2024 (+14,9%), acumulando una década de grandes incrementos proporcionales.

Atendiendo la cifra total, estos vehículos suponen 4,5 veces más que los vehículos nuevos, con el consiguiente envejecimiento del sector, así como otro tipo de problemas como posibles fallos mecánicos que pueden afectar a la seguridad, incumplimiento de homologaciones o documentación falsificada.

Para José Manuel Jurado, presidente de ASEICAR, “estos datos de 2025 son los primeros del último lustro sin estar condicionados por crisis industriales o inestabilidad económica en nuestro país, por lo que pueden ser la tendencia del sector para los próximos años: la autocaravana vuelve a ser el vehículo favorito para las familias y la furgoneta camper para las parejas. Sin embargo, nos preocupa especialmente la caída de las caravanas, un extraordinario remolque para miles de familias que prefieren la estancia fija o itinerante en los campings y el auge de la compra venta de vehículos de segunda mano, lo que nos conducirá irremediablemente a un grave y preocupante envejecimiento del parque móvil del sector.”